Crediti d’imposta per ottobre e novembre 2022: ecco i codici tributo per le agevolazioni

Crediti d’imposta per ottobre e novembre 2022

Ecco i codici tributo per le agevolazioni

13 ottobre 2022

L’Agenzia delle entrate, con la Risoluzione n. 54/E del 30 settembre 2022, ha istituito i codici tributo per l’utilizzo dei crediti d’imposta a favore delle imprese per i mesi di ottobre e novembre 2022. Contributi finalizzati a garantire una parziale compensazione degli extra costi sostenuti per l’acquisto di energia elettrica e gas naturale.

Il riferimento normativo dei Tax Credit per ottobre e novembre 2022 è l’articolo 1 del Decreto Aiuti Ter (decreto-legge n. 144/2022), in vigore dal 24 settembre, che ha prorogato e prolungato tali agevolazioni.

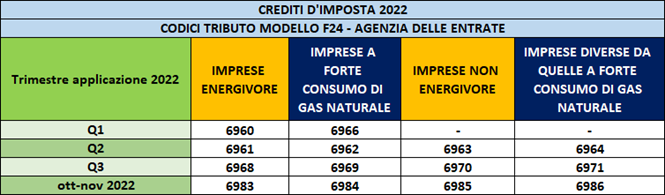

In particolare, per le imprese energivore è previsto un contributo straordinario sotto forma di credito di imposta pari al 40% delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nei mesi di ottobre e novembre 2022. L’agevolazione è riconosciuta anche alle imprese energivore che producono ed autoconsumano energia elettrica.

Per le imprese “gasivore” e “non gasivore” il contributo previsto è sempre pari al 40% per i consumi non termoelettrici di ottobre e novembre 2022.

Infine, per le imprese “non energivore” è destinato un bonus pari al 30% delle spese sostenute per la componente energetica acquistata ed utilizzata nello stesso periodo di riferimento.

Per queste ultime si attenua il requisito tecnico relativo alla potenza disponibile: per i consumi relativi ai mesi di ottobre e novembre è sufficiente disporre di un contatore di potenza pari o superiore a 4,5 kWh, (non più 16,5 kWh).

Ecco nella seguente tabella i codici tributo da inserire per beneficiare di tali agevolazioni:

I crediti d’imposta, in base alle condizioni indicate nelle rispettive discipline, sono utilizzati in compensazione mediante modello F24 oppure ceduti solo per intero a terzi, entro il 31 marzo 2023. Il modello F24, con il codice tributo di riferimento, va presentato esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle Entrate.

I codici tributo vanno inseriti nella sezione “Erario”, nella colonna “importi a credito compensati”. Mentre, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, devono essere inseriti nella colonna “importi a debito versati”. L’anno di sostenimento della spesa è indicato nel campo “anno di riferimento”.

Per la verifica dei requisiti e il calcolo del credito d’imposta, Energon Trade ha attivato un servizio dedicato. Il nostro ufficio tecnico può produrre per la tua azienda un documento di asseverazione. Per maggiori informazioni contattaci su info@energontrade.it.

Energon Trade Srl

Articoli correlati

Le nostre sedi

TORINO

+39 011 190.38.213

info@energontrade.it

Via Cesana, 11/L

10139 Torino

ROMA

+39 06 454.370.11

Via Giacomo Peroni 130–150

00131 Roma

MODENA

+39 059 346.233

Via Emilio Po 86

41126 Modena