Piano di Transizione 5.0

Piano di Transizione 5.0

Opportunità di risparmio, incentivazione e tipologia di interventi per le PMI

07 giugno 2024

Il Piano Transizione 5.0 è stato approvato dal Consiglio dei Ministri il 31/01/2024

Il comma 4 del Decreto individua nuove opportunità di investimento per le imprese. Queste includono beni materiali e immateriali nuovi, strumentali all’esercizio d’impresa (cfr. allegati A e B annessi alla legge 11 dicembre 2016, n. 232).

Tra i beni strumentali immateriali rientrano i software, i sistemi, le piattaforme o le applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding).

Sono, inoltre, inclusi i software relativi alla gestione di impresa, se acquistati unitamente ai software, ai sistemi o alle piattaforme gestione dei dati.

Nell’ambito dei progetti di innovazione che realizzano una riduzione dei consumi energetici, sono agevolabili gli investimenti in beni materiali nuovi strumentali all’esercizio d’impresa, finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta.

I moduli fotovoltaici devono rispondere ai seguenti requisiti di carattere territoriale e qualitativo:

- Moduli fotovoltaici prodotti negli Stati membri dell’Unione europea con un’efficienza a livello di modulo almeno pari al 21,5%;

- moduli fotovoltaici con celle, prodotti negli Stati membri dell’Unione europea con un’efficienza a livello di cella almeno pari al 23,5%;

- moduli prodotti negli Stati membri dell’Unione europea composti da celle bifacciali a eterogiunzione di silicio o tandem, prodotte nell’Unione europea con un’efficienza di cella almeno pari al 24,0%.

Gli investimenti in beni concorrono a formare la base di calcolo del credito d’imposta, per un importo percentuale del loro costo, a seconda della tipologia.

Sono, infine, agevolabili le spese per la formazione del personale, sino ad un massimo di 300 mila euro. Secondo dichiarazioni dei vertici del Ministero, si potranno finanziare solo la formazione specifica sui macchinari e le tecnologie acquistate con tale decreto.

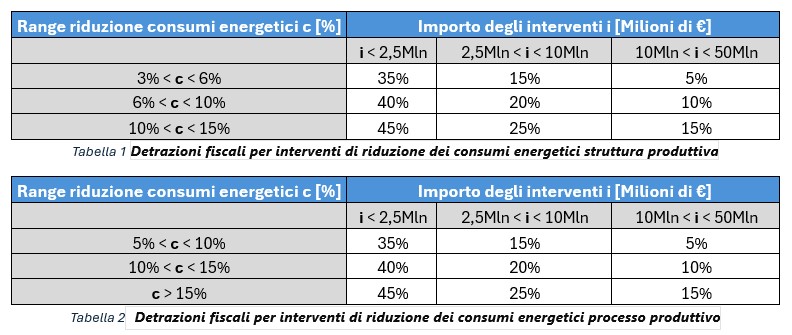

È importante notare che, tramite gli investimenti agevolabili, si deve conseguire complessivamente una riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale non inferiore al 3% o, in alternativa, una riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5%.

Il limite di spesa è di 50 milioni e gli scaglioni di detrazione sono quelli indicati nelle tabelle di seguito:

A breve, verrà pubblicato il decreto attuativo, che definirà svariati aspetti, tra cui il contenuto e le modalità di trasmissione di comunicazioni e certificazioni, i criteri per la determinazione del risparmio energetico conseguito, le procedure di concessione e fruizione del credito d’imposta, nonché di controllo ed eventuale recupero e le modalità per assicurare il rispetto del limite di spesa.

Energon Trade è al fianco delle imprese per fornire il supporto tecnico necessario ad accedere a questa e altre agevolazioni.

Per ricevere assistenza, non esitare a contattare il nostro ufficio tecnico all’indirizzo mail info@energontrade.it

Articoli correlati

Le nostre sedi

TORINO

+39 011 190.38.213

info@energontrade.it

Via Cesana, 11/L

10139 Torino

ROMA

+39 06 454.370.11

Via Giacomo Peroni 130–150

00131 Roma

MODENA

+39 059 346.233

Via Emilio Po 86

41126 Modena